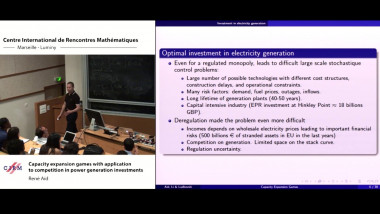

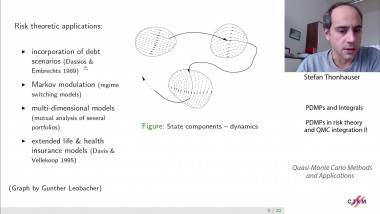

Two concrete FinTech applications of QMC

Also appears in collection : Jean-Morlet Chair 2020 - Research School: Quasi-Monte Carlo Methods and Applications / Chaire Jean-Morlet 2020 - Ecole: Méthode de quasi-Monte-Carlo et applications

I present the basics and numerical result of two (or three) concrete applications of quasi-Monte-Carlo methods in financial engineering. The applications are in: derivative pricing, in portfolio selection, and in credit risk management.